2020-11-25 08:38:00

根据海关总署发布的2020年第75号公告《关于开展跨境电子商务企业对企业出口监管试点的公告》,增列海关监管方式代码“9710”、“9810”。该公告于7月1日正式施行。

那么,“9710“、”9810”究竟是什么呢?

一、跨境电商B2B出口

是指境内企业通过跨境物流将货物运送至境外企业或海外仓,并通过跨境电商平台完成交易的贸易形式。

根据企业经营模式可分为以下两种:

01、B2B直接出口

海关监管方式代码:“9710”

适用于境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口至境外企业。

(各地海关和商委会针对9710申报通关有不同优惠政策)

02、出口海外仓

海关监管方式代码:“9810”

适用于境内企业先将货物通过跨境物流出口至海外仓,通过跨境电商平台实现交易后从海外仓送达境外购买者。

企业可根据自身业务类型选择相应方式向海关申报。

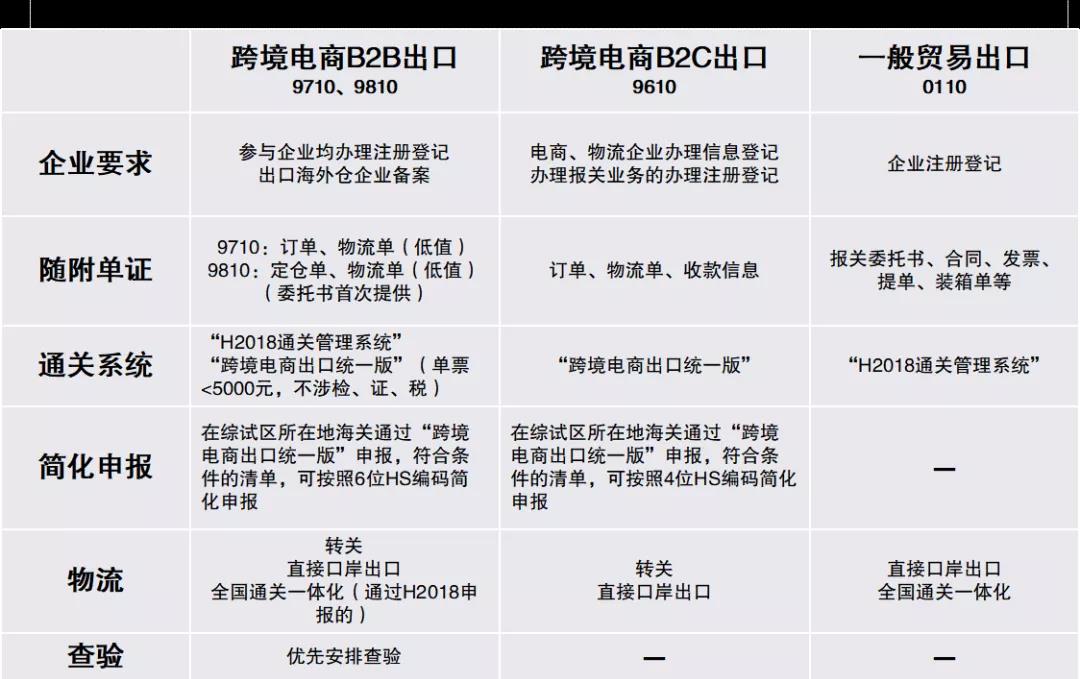

二、四种监管类型比较

三、 B2B直接出口模式企业资质要求

✔境内企业参与跨境电商B2B出口业务

包括:

1)跨境电商企业

2)受跨境电商企业委托的代理报关企业

3)跨境电商平台企业,包括:

?自营平台

?第三方平台

?境内平台

?境外平台

4)物流企业

✔向所在地海关办理企业注册登记,在跨境电商企业类型中勾选相应企业类型。

✔已办理注册登记未勾选企业类型的,在国际贸易“单一窗口”提交注册信息变更申请。

✔通过“跨境电商出口统一版”系统申报清单的,物流企业应获得国家邮政管理部门颁发的《快递经营许可证》。

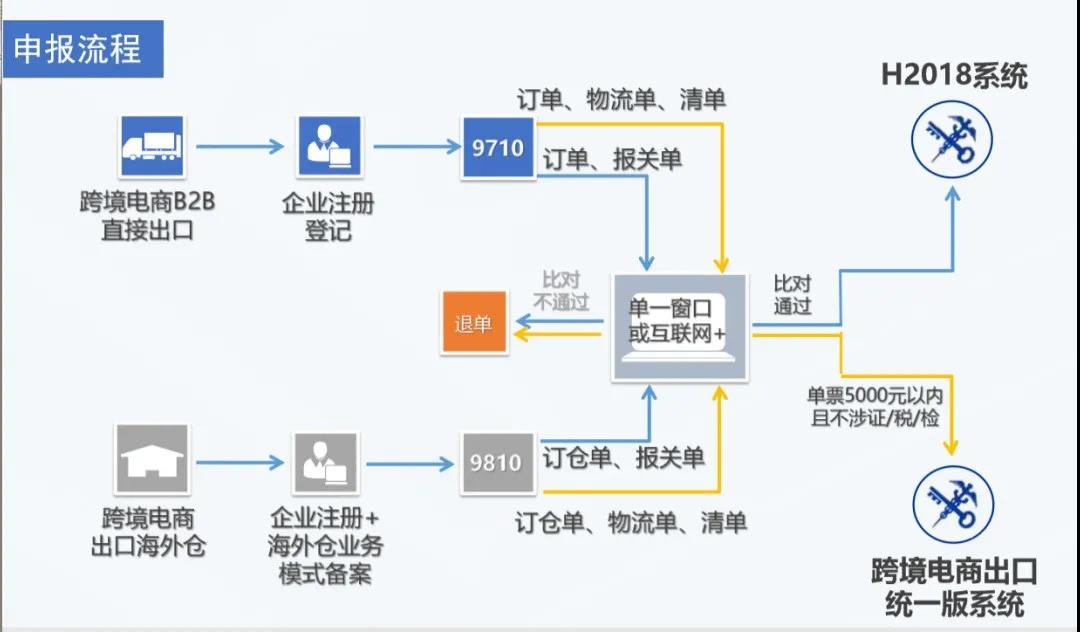

四、跨境电商B2B出口企业申报流程

企业通过“国际贸易‘单一窗口’标准版”或“互联网+海关”的跨境电商通关服务系统和货物申报系统,向海关提交申报数据、传输电子信息。

跨境电商B2B出口有关电子信息报文,沿用跨境电商通关服务系统现有的B2C接入通道模式,新增支持B2B出口报关单报文导入;货物申报系统支持B2B出口报关单按现有模式录入和导入。

单票金额超过5000元人民币/涉证/涉检/涉税的跨境电商B2B出口货物企业应通过“H2018通关管理系统”办理通关手续。

单票金额在5000元(含)人民币以内,且不涉证、不涉检、不涉税的跨境电商B2B出口货物,企业可以通过“H2018通关管理系统”或“跨境电商出口统一版系统”办理通关手续。

五、针对B2B出口,海关有什么便利措施?

1.对于不涉及出口退税的出口B2B低值货物,跨境电子商务综合试验区注册企业可通过“单一窗口”按6位HS编码以简化申报模式向海关申报电子清单。

2.海关对跨境电商B2B出口货物可优先安排查验。

3.跨境电商B2B出口货物适用全国通关一体化,关区内企业可以选择向属地海关进行申报,货物在口岸地海关进行验放。

4.跨境电商B2B出口货物和退货货物可按照“跨境电商”类型进行转关。其中,跨境电商综试区所在地海关且通过跨境电商出口统一版系统申报的,可将货物品名以总运单形式录入“跨境电商商品一批”,目前广州、佛山、肇庆等跨境电商综试区海关适用该批量转关政策。

by 淘宝集运到台湾