2021-01-22 09:10:37

船公司和货代的相互渗透率模糊了业务的边界。对于广大的货主托运人来说,到底是选择马士基,还是货代?是一个值得考虑的问题。

2020年9月,航运巨头AP Moller Maersk马士基宣布已经完成了对Damco业务的整合,这个品牌已经不复存在,原本的空运和海运拼箱并入了马士基的业务版图中。

总部位于丹麦根本哈根的马士基,早已经不再是一家传统意义上的船公司,而是拥有海运(整柜+拼箱)、空运、卡车运输、报关、仓储和港口码头服务的综合性物流产品+服务提供商。

马士基已经把业务触角伸向了传统货代行业,它这样做的目的到底是什么?对于货代行业会产生什么样的深远影响呢?

马士基航运帝国的版图

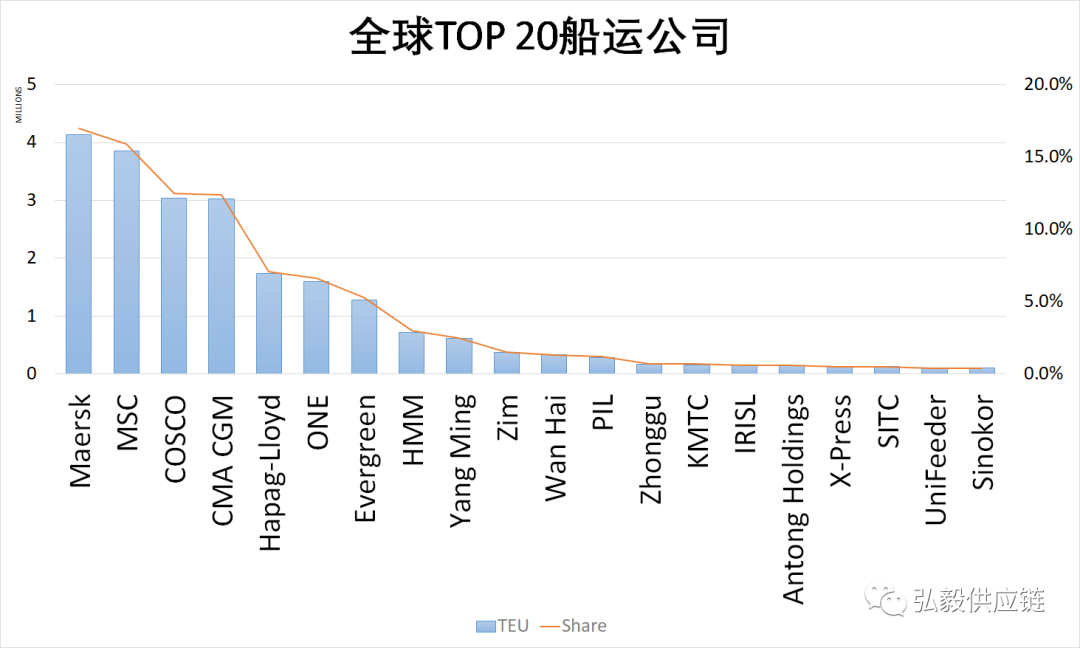

做国际物流的小伙伴肯定听过马士基的大名,它是现在全球最大的航运公司。根据Alphaliner今年1月份的最新数据,马士基拥有超过4.1百万个标准集装TEU,市场占有率达到17%,自有和租赁的集装箱船数量高达711艘,这三项指标都位居世界第一,是名副其实的全球运力“一哥”。

马士基在并购了Damco后,花了两年时间把后者的空运和拼箱业务吸收掉了,船公司做货代生意,这不只是“不让中间商赚差价”这么简单。

借用史记对于汉高祖刘邦的一句描写“此其志不在小”。那么马士基究竟想要搞点什么大动作呢?我们来深入研究一下马士基的业务版图。

1.1 核心板块:

集装箱海运,这是马士基的核心业务,也是最强的一块。

1.2 货代业务:

1)空运和海运拼箱,原Damco收购过来的业务。

2)码头公司的内陆服务业务Inland。

3)数字货代业务Twill,针对规模较小的货主和电商业务。

4)供应链协作平台Maersk Flow,便于货主和3PL、供应商更好协作处理数据信息。

1.3 区块链数字航运平台:

Tradelens,这是和IBM合作的一个区块链项目,目前全球66%的集装箱运力、98个码头和全球22个海关机构都参与进来。

1.4 报关业务:

马士基这块业务增长只要是依靠并购,2019年收购了美国报关行Vandegrift,并在2020年3月把报关工具改名为“Maersk Customs Navigator”。在欧洲,2020年7月,马士基斥资2.8亿美元收购报关公司KGH Customs,让马士基的欧洲清关业务量增加了5倍。

1.5 各项增值服务的投资

包括了物联网技术追踪货物的Onomondo、食品新鲜检测的ImpactVision、逆向物流科技公司Zigzag和其他20多家公司。

马士基的产品线涵盖了国际物流的各个环节,从航运开始,向供应链的上下游两头不断延伸,再配合最新科技加持,目的是要打造端到端的物流解决方案。

传统的、单一的盈利模式难以获得更高的市场份额和利润,通过业务拓展寻找新的增长点,这是马士基高层深思熟虑后制定的战略。

马士基的宏大战略已经给整个航运市场造成了极大冲击,特别是对传统货代业务的渗透,让后者感到了巨大的压力。

货代行业如何应战?

以往来说,船公司和货运代理是两种完全不同的经营策略。船公司控制着集装箱货轮,不管是自持还是租赁的,都是在做重资产运营。货代公司是无船承运人,走的是轻资产运营的路子。

两者之间就像是金庸笔下华山派的气宗和剑宗,大家在各自的领域里独领风骚,很难说谁比谁更强。

船公司对于货代来说是供应商,但由于航运资源高度集中在少数头部玩家手上,作为客户的货代,也不能轻易地和船公司玩萝卜大棒的游戏。两者之间的关系更多是相辅相成,共同发展,而且不会越界抢生意。

但是随着市场上集装箱船越来越大,全球经济陷入衰退周期,美国咄咄逼人的贸易保护主义等因素,航运市场已经是供大于求(COVID-19之前),这个时候求生欲决定了企业的战略方针,即使是行业老大,也要寻找新的增长曲线。

马士基通过自己的货代业务,可以直接找货主来卖舱位,同时还有舱位优先保证,这在目前欧美航线爆舱的形势下很有吸引力。

货运代理是典型的轻资产运营,在以前只要有办公场所就可以经营,最大的成本支出就是人工和房租,而且准入门槛较低。

货代的盈利模式就是中间商赚差价,一手拉着客户,一手拽着船公司。货代想要在行业里生存下去,除了比拼价格,只能在服务和创新上做文章。

2.1 灵活性

货代可以帮客户预定多个船公司的舱位,具有很强的灵活性。如果船公司网站受到黑客袭击,那么所有货主都会受到影响。

在2020年9月,法国船公司达飞CMA CGM就遭到黑客勒索,网站一度瘫痪。大型船公司是黑客们经常袭击的目标,世界前四大集运公司无一幸免过。货代可以向多家船公司订舱的优势就体现出来了,用灵活性来对抗强势的船公司。

2.2 数字化平台

不仅是船公司,货运代理也在投资数字化转型,比如Kuehne + Nagel德迅的“myKN”平台,新增了eShipAsia在线订舱业务,专门服务亚洲市场托运人的海运需求。

现阶段出口欧美,甚至印度的舱位都很难订,货主需要每天询问订舱是否成功,来来回回地确认很费时费力,严重影响了正常工作的效率。eShipAsia平台可以帮助货主快速获取航线信息,做出订舱决策,提高供应链反应速度和可视性。

2.3 运输和清关的强项

货代在这两块方面具有传统的优势,由于深耕多年,头部货代早就聚集了大量的资源。企业的“护城河”不仅是专业的服务,而且在于对整个行业深度的理解,以及在此之上的业务创新。

2018年,乔达GEODIS就首先推出了由中国新疆启运至欧洲TIR运输,运输车辆在始发地装车以后,由海关加上封印,并发放通关文件(TIR证),车辆在抵达目的地前,过境时可以免开箱检验,直接通关。

TIR可以理解为车辆的一本“护照”,有了这个身份证明,这台车辆在通行沿途各国的时候,就可以免于当地海关检查,从而减少了货物在口岸的通关时间,提高了货物的通关效率和时效,降低了运输成本。

2.4 合并抱团

马士基的一系列举措刺激了货代行业,一些大公司开始合并,用抱团取暖对抗寒冬。DSV在2019年以46亿美元收购Panalpina,让前者一举成为了全球前五大货代公司。在合并交易完成之前,坊间还一度传闻Agility会收购Panalpina,没想到最后是DSV完成了交易,这也说明货代之间还会继续互相收购。

行业未来走势会如何?

3.1 勤练内功,投资数字化平台

经过了2020年的新冠疫情,所有人都认识到了数字化转型的重要性。居家办公,一些传统依靠邮件电话办公的公司玩不转了,而数字化做得好的公司丝毫不受影响,员工在家里照常能够维持运营。客户需要快速订舱、查询货物实时位置,不管是船公司,还是货代都需要在数字化方面进行投资。

3.2 继续跨界,相互渗透业务

船公司做货代生意,货代也可以包船。乔达在2021年1月20日推出了上海直达汉堡港的包船业务,可容纳1000个TEU。在日趋混乱的航运市场里,包船模式可以提供时效保障,让货主吃下一颗定心丸。

3.3 持续创新,开辟新的跑道

货代行业在持续创新中,以往没有涉足过的都可以进行尝试,比如电商物流。COVID-19推动了欧美电商业务的发展,很多的零售和快消品牌商都预计电商业务能在未来三年内达到总销售的20%,但是有100多家品牌商认为现有的3PL无法提供令客户满意的物流服务。

乔达最新推出的e-Logistics业务提供端到端物流支持,依托其在全球各地的电子商务仓库和运输服务网络,以及新的数字平台来实时处理海量订单。

3.4 竞争更加激烈

虽然近期国际海运市场出现爆舱,出口欧美舱位严重地供不应求,但这是深受疫情影响,并不能反映出市场的合理供需情况。等到疯狂褪去,需求回归理性,市场竞争还会更加激烈。

就在去年9月马士基刚宣布撤销Damco品牌后,德铁信可DB Schenker就立即给原Damco客户送上了一份"Stability Package"为他们提供与Damco相同条件的短期服务协议。

这波操作毫无疑问地激怒了马士基,直接中止了和德铁信可的费率和协议,导致后者把业务转投到地中海航运MSC。

船公司和货代的相互渗透模糊了业务的边界。对于广大的货主托运人来说,到底是选择马士基,还是货代?这是一个值得考虑的问题。

前者是单一的供应商,提供端到端的解决方案;后者是更具有灵活性和抗风险能力。托运人需要从成本、时效、供应链弹性和安全等多个维度来综合考虑这个问题,才能做出最恰当的决策。

by 广东台湾海运专线